Consulenza per la triangolazione commerciale in esenzione IVA in Europa

TRIANGOLAZIONE COMMERCIALE INTRA ED EXTRACOMUNITARIE

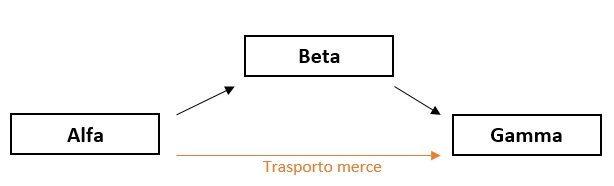

La triangolazione commerciale comunitaria presuppone 3 soggetti (dei quali almeno uno non residente in Italia) e due cessioni: ALFA vende a BETA che vende a GAMMA, ma la merce viaggia direttamente da ALFA a GAMMA.

Tutti gli operatori devono essere soggetti passivi Iva (ed iscritti al VIES).

BETA di solito e’ il promotore della triangolazione che, per risparmiare sul trasporto, incarica ALFA di spedire la merce a GAMMA.

Fatturazione: ALFA fattura a BETA, che a sua volta deve fatturare a GAMMA.

Si chiama “cessione intracomunitaria” la cessione di un bene da un paese UE ad altro paese UE, si chiama esportazione (o importazione) la cessione di un bene da un paese UE ad un paese ExtraUE (o viceversa nel caso di importazione).

La triangolazione è utile in quanto consente la non imponibilità IVA delle due cessioni (art. 58 c. 1 DL 331/93, art. 41 c. 1 lett. a) DL 331/93, art. 8 c. 1 lett. a) DPR 633/72 nel caso di esportazione.

Per ulteriori informazioni o approfondimenti potrete contattare un nostro responsabile ai recapiti sotto riportati:

CONTATTI: Sig. Massimiliano Purinan

Mob. +39 333.2693759 – Mail: pumaserviceseu@gmail.com